- Published on

Polymarket 个人策略实战手册:从 $1,000 起步到系统化交易

- Authors

- Name

- 杠哥

- @solo_lever

备注:本文主要内容基于 Kimi Agent 集群模式调研得到。

IMPORTANT

如果你只记住一句话:个人玩家最现实的路径不是手动抢套利,而是做市打底 + 少量方向性超额 + 严格风险控制。

开篇速读

这篇适合谁

- 想系统参与 Polymarket,但还没有形成稳定打法的个人交易者。

- 已经尝试过方向性下注,希望判断自己更适合做市、方向性、领域专精还是自动化的人。

- 更关心“先做什么、别做什么、怎么控制回撤”,而不是先读完一篇行业研究报告的人。

先记住的三条结论

纯手动套利基本不值得做。到 2026 年,很多低风险套利窗口已经从分钟级压缩到秒级甚至毫秒级。个人最现实的主线是做市或低频方向性。前者赚稳定底仓收益,后者依靠信息优势拿超额。真正决定你能不能活下来的是仓位和退出纪律。不是预测对几次,而是错一次会不会把账户打穿。

个人最现实的路径

- 底层:用

60%-70%资金做流动性提供或做市,赚价差、流动性奖励和 Maker 返佣。 - 上层:用

20%-30%资金做你真正有信息优势的方向性交易,例如体育、政治或宏观事件。 - 缓冲:至少留

10%现金,极端行情和结算争议出现时,它比任何“聪明想法”都值钱。

1. 先说结论:个人玩家最该做什么

1.1 先回答三个问题

在进入任何策略之前,先回答这三个问题:

- 你要的是稳定现金流,还是高弹性收益?

- 你有没有能力自己搭脚本、接 API、跑 VPS?

- 你能不能接受 4-7 天锁仓、结算争议和黑天鹅跳价?

如果你的答案是“想要稳定、不会写代码、又不想承受极端锁仓”,那最合适的路径通常不是套利,也不是自动化,而是低复杂度方向性交易加少量手动流动性提供。

1.2 三条核心判断

第一,纯手动套利基本不值得做。

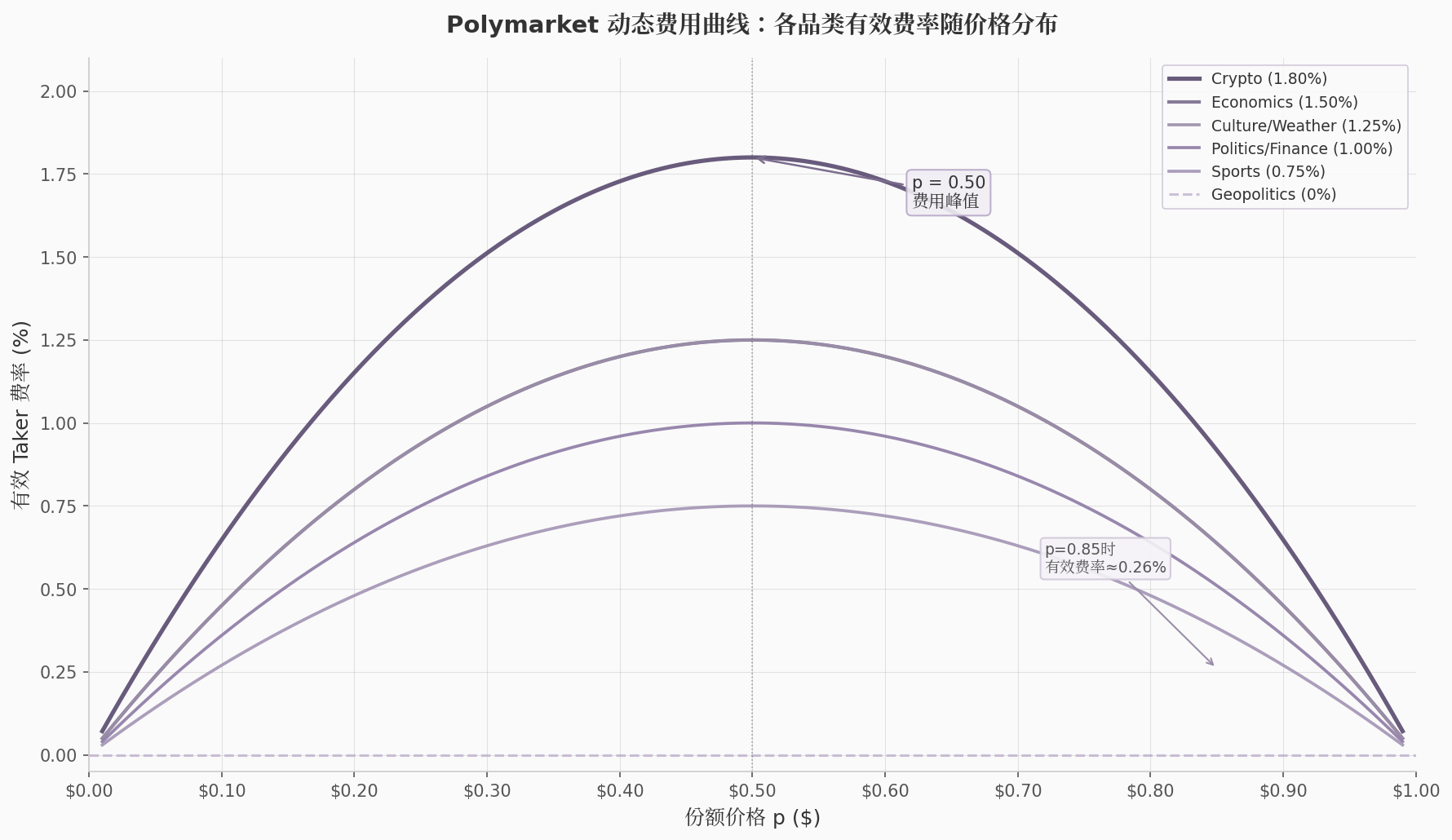

在 2026 年 3 月 30 日动态费率全面扩展后,Crypto 品类在 p = 0.5 附近的峰值 Taker 费率可达 1.80%。双边抢套利的成本门槛一下子抬高,而窗口期却被机器人持续压缩。

第二,个人最现实的主线是做市或低频方向性。

做市的好处是收益来源更稳定,方向性交易的好处是更容易把个人领域认知变成超额收益。两者结合,是比“赌一把大事件”更现实的长期路径。

第三,风险管理比预测准确度重要得多。

Polymarket 链上分布显示,约 150 万个钱包中,只有 0.51% 实现了超过 $1,000 盈利,而 84.1% 处于亏损。输家并不总是判断更差,很多人是因为仓位、止损和结算风险处理太差。

1.3 四条主路线总览

| 路线 | 适合资金 | 技术门槛 | 核心收益来源 | 最大风险 | 是否推荐新手 |

|---|---|---|---|---|---|

| 做市 / 流动性提供 | $5,000-$100,000 | 低到中 | 价差、流动性奖励、Maker 返佣 | 库存倾斜、逆向选择 | 推荐 |

| 方向性交易 | $1,000+ | 低到中 | 概率判断与错误定价捕获 | 黑天鹅、过度自信 | 推荐 |

| 领域专精 | $3,000+ | 中 | 信息优势 | 信息衰减、集中度过高 | 推荐,有前提 |

| 自动化与量化 | $10,000+ | 高 | 规模化执行、低延迟、系统化风控 | 工程复杂度、持续维护成本 | 不推荐作为起点 |

2. 新手起手式:按资金规模选路径

2.1 $1,000 档:先学会不亏大钱

这个阶段的目标不是“暴富”,而是建立基本纪律。

- 主策略:高概率债券、NO 偏见、少量手动跟单。

- 时间投入:每天

15-30分钟。 - 最重要的事:学会只在自己看得懂的市场下手。

- 最不该做的事:追逐手动套利、频繁满仓、重仓单一题材。

一个现实的起步方式是:

- 用

70%资金做低复杂度方向性策略。 - 用

20%资金观察并小额试错。 - 留

10%现金,不为“好像快赢了”的仓位补仓。

2.2 $10,000 档:开始建立稳定执行

这个阶段适合从“只做判断”升级到“判断 + 流动性提供”。

- 主策略:手动流动性提供 + 方向性交易。

- 时间投入:每天

30-90分钟。 - 能力重点:理解订单簿、理解价差、理解 Maker / Taker 的成本差异。

- 风控重点:单笔风险不超过账户的

5%,同时持仓不超过5个主要市场。

这一档开始,做市的意义会大于手动抢价差。你可以把稳定收益的工作交给流动性提供,把高波动、低频次的机会留给自己最有把握的市场。

2.3 $50,000+ 档:进入半自动化和组合管理

这个阶段已经不是“单策略够不够好”的问题,而是“组合能否穿越不同市场环境”的问题。

- 主策略:自动化做市、多策略组合、领域专精、少量自动化监控。

- 时间投入:接近全职,或至少要有稳定的系统维护时间。

- 能力重点:多市场资金分配、数据监控、回撤控制、执行自动化。

- 风控重点:总暴露、品类相关性、结算锁仓和基础设施故障。

在这个规模下,单靠“看盘 + 下单”已经不够。你需要把自己当成一个小型交易系统运营者,而不是更激进的散户。

2.4 一句话路线图

$1k:学会不亏大钱。$10k:学会稳定执行。$50k+:学会组合管理和自动化。

3. 先避坑:个人最容易亏钱的 5 种打法

WARNING

如果你只读这篇文章的两章,请优先读完这一章和第 7 章。很多人不是“没找到好策略”,而是根本没避开最常见的输钱方式。

3.1 把理论套利当现实机会

预测市场的确存在数学套利空间,但“理论存在”不等于“个人能执行到”。

| 指标 | 2024 年 | 2025 年 | 2026 年 3 月后 |

|---|---|---|---|

| 套利窗口中位持续时间 | 分钟级 | 秒级 | 3.6 秒 |

| 平均买卖价差 | 4.5% | 1.2% | 约 0.8% |

| Crypto 双边 Taker 费用 | 0 | 0 | 3.60% |

| 头部 Bot 利润占比 | 约 60% | 约 70% | 约 73% |

这张表足够说明问题:

- 时间窗口越来越短。

- 单笔利润越来越薄。

- 费用越来越高。

- 机器人吃掉了越来越多的确定性收益。

结论很直接:个人玩家不应该把“手动抢套利”当成主要路线。

3.2 高价重仓买“看起来快赢了”的仓位

这类亏损最典型的案例是 beachboy4。

- 35 天内亏损超过

$200 万。 - 53 笔预测中 27 笔正确,胜率

51%。 - 最大单笔亏损来自利物浦相关市场,高价重仓后直接归零。

问题不是他完全不懂市场,而是他用了最糟糕的赔率结构:

- 在

$0.51-$0.67的价格区间重仓。 - 正确时上行空间有限。

- 错误时本金可能全损。

这类交易结构天然要求你“对很多次,而且不能错大”,一旦叠加高仓位,账户非常容易被单次事件打穿。

3.3 以为多腿套利天然低风险

RN1 的案例说明,多腿交易不是天然安全,它只是把风险从“方向判断”转移到“仓位分配”和“成交完整性”上。

- RN1 整体亏损约

$92 万。 - 表面上满足

YES + NO < $1的套利条件。 - 实际执行中,把更多钱压在小概率腿上,把更少的钱压在大概率腿上。

结果是:

- 数学上看起来有正期望。

- 真正结算时,大概率结果发生,整体组合反而大亏。

多腿交易的必要前提不是“公式成立”,而是:

- 每条腿都能成交。

- 仓位权重和结算概率匹配。

- 总成本覆盖费用和滑点。

3.4 忽略结算争议和预言机风险

很多新手把市场价格当成“最终真相”,但在 Polymarket,真正决定输赢的是可结算真相。

2025 年 3 月,乌克兰矿产协议相关市场的争议说明了这个问题:

- 争议阶段发生治理操纵风险。

- 平台并不会因为“你觉得不公平”而退款。

- 只要结算机制这样运行,方向判断再准也可能因为规则层面失去收益。

如果你交易的是 UMA 结算的主观事件,就必须把这些风险算进去:

- 争议窗口会不会开启。

- 规则措辞有没有歧义。

- 投票权是不是高度集中。

- 结算锁仓的机会成本你能不能承受。

3.5 把工具当优势,把纪律当可选项

2026 年的 Polymarket 生态里,工具已经不是稀缺品。

- 有 170+ 第三方工具和产品。

- 有 50+ 开源项目。

- AI 代理的正收益率约

37%,显著高于人类交易者的7%-13%。

但这里最容易被误解的一点是:AI 和 Bot 的优势,主要来自执行与风控,而不是神奇预测能力。

换句话说,工具不会自动替你赚钱。它只会放大你已有的流程:

- 有纪律的人,工具会放大纪律。

- 没纪律的人,工具会放大爆仓速度。

4. 四条主策略:个人最现实的打法

4.1 路线一:做市 / 流动性提供

做市是 2026 年之后最适合中等资金规模个人玩家的主线之一,因为它同时满足三个条件:

- 可以利用 Maker 零手续费。

- 可以拿流动性奖励。

- 可以拿一部分 Maker 返佣。

4.1.1 适合谁

- 资金在

$5,000-$100,000之间的人。 - 能稳定看盘,但不想靠单一方向性重仓吃饭的人。

- 愿意接受“收益更稳,但不够刺激”的交易风格的人。

4.1.2 核心逻辑

做市的目标不是猜方向,而是赚市场提供流动性的钱。

主要收益有四层:

| 收益来源 | 描述 | 典型作用 |

|---|---|---|

| 价差捕获 | 买低卖高的订单簿价差 | 基础收益 |

| 流动性奖励 | 平台按评分公式发放的奖励 | 提高稳定性 |

| Maker 返佣 | 从 Taker 手续费中返还一部分给 Maker | 补充收益 |

| 持仓利息 / 特定激励 | 少数长期市场存在 | 额外补充 |

2026 年 3 月之后,做市之所以变得更有吸引力,不是因为它“更容易”,而是因为其他路径更难了。

4.1.3 怎么开始

手动做市的起手方式很简单:

- 选高交易量、价差相对宽、离结算还有距离的市场。

- 双边挂单,不要只挂一边。

- 从

3-5个市场开始,不要一上来铺太广。 - 先用小规模感受库存倾斜,再决定是否扩大规模。

更具体的入门动作:

- 先在政治、体育或经济品类里找高流量市场。

- 优先做你能看懂节奏的市场,不要先上最拥挤的高频 Crypto。

- 先学会控库存,再追求高评分和高收益。

4.1.4 什么时候需要自动化

当你遇到下面三种情况,就说明手动做市开始逼近上限了:

- 同一时间盯多个市场明显跟不上。

- 你总是在最优价位更新速度上慢半拍。

- 你的主要问题已经不是不会选市场,而是执行反应不够快。

这时候可以升级为:

- 自动报价更新

- 简单库存管理

- WebSocket 监控

- 基础告警和停单机制

4.1.5 致命风险

做市不是“低风险存款替代品”。它最大的风险有三个:

库存风险:单边持续成交后,你会被动变成方向性仓位持有者。逆向选择:更聪明或更快的交易者专门来吃你的单。系统风险:数据断流、API 异常、签名失效、结算前价格跳变。

4.1.6 哪些品类更适合做市

| 品类 | 吃单费率峰值 | Maker 返佣 | 人工做市友好度 | 备注 |

|---|---|---|---|---|

| Sports | 0.75% | 25% | 高 | 赛事日历驱动,流量稳定 |

| Politics | 1.00% | 25% | 高 | 流量深、事件密集 |

| Finance | 1.00% | 25%-50% | 中高 | 返佣最友好 |

| Economics | 1.50% | 25% | 中 | 宏观事件密集 |

| Crypto | 1.80% | 20% | 低 | 机器人密度最高 |

| Geopolitics | 0% | 无 | 中 | 免费,但奖励层次较弱 |

结论:Sports、Politics、Finance 是个人玩家更现实的起步区间。Crypto 不是不能做,但对手更强、费率更高、容错更低。

4.2 路线二:方向性交易

方向性交易门槛最低,但它和“情绪下注”不是一回事。对个人玩家最现实的三类方向性策略是:

- 高概率债券

- NO 偏见

- 价值投注 / 错误定价

4.2.1 高概率债券

适合谁

- 不想高频交易的人。

- 希望用小资金练习纪律的人。

- 愿意接受“单笔收益很小,但可复利”的人。

核心逻辑

在快要结算、结果高度确定的市场中,以 $0.95-$0.99 买入确定性一侧,等待按 $1.00 结算。

怎么开始

- 只做你能看懂结算条件的市场。

- 优先做 72 小时内结算的事件。

- 避开规则模糊、预言机争议多的市场。

致命风险

- 把“几乎确定”当成“绝对确定”。

- 忽略 Taker 成本和资金占用。

- 持有到最后,结果遇到争议锁仓。

4.2.2 NO 偏见

Polymarket 已解决市场中,约 73.3% 最终 resolve 为 NO。这不是让你“无脑买 NO”,而是告诉你:

- 市场里本来就有大量最终不会发生的事件。

- 人们会系统性高估新奇、戏剧化和情绪化结果。

适合谁

- 能忍住不追热点的人。

- 能接受低赔率、慢结算的人。

怎么开始

- 寻找明显被情绪推高的 YES。

- 选择有明确截止日期的二元市场。

- 优先在恐慌性、戏剧性事件里做逆向。

代表思路

- 收割“大家都觉得要出大事”的情绪溢价。

- 在短期热度过高时买被压低的 NO。

致命风险

- 把“统计上大多数是 NO”误解成“每个市场都应该买 NO”。

- 忽视黑天鹅,让长期小收益被单次灾难吞掉。

4.2.3 价值投注与错误定价

这是方向性交易里最接近专业投资的方法。

核心逻辑

当市场隐含概率低于你基于独立研究估算的真实概率时,买入该方向。

适合谁

- 愿意做研究的人。

- 能把“为什么我比市场更懂”说清楚的人。

错误定价常见来源

- 跨平台价格反应时间差

- 重大新闻刚被部分人理解

- 市场被情绪带偏

- 外部赔率已变,而 Polymarket 还没完全跟上

致命风险

- 以为自己在做价值投注,实际上是在为主观偏好找理由。

- 仓位太大,没给“市场比你对”留下缓冲。

4.2.4 三类方向性策略怎么选

| 子策略 | 资金门槛 | 胜率特征 | 收益特征 | 最大风险 |

|---|---|---|---|---|

| 高概率债券 | $1,000+ | 高 | 单笔小,靠周转和纪律 | 伪确定性 |

| NO 偏见 | $1,000+ | 中高 | 可扩展,中等弹性 | 黑天鹅 |

| 价值投注 | $3,000+ | 不稳定 | 单次弹性大 | 研究错了还重仓 |

4.3 路线三:领域专精

如果说做市赚的是“基础设施的钱”,领域专精赚的就是“信息差的钱”。

学术研究显示,仅约 3.14% 的账户属于熟练赢家,但这些账户贡献了平台很大一部分价格发现和利润。对个人玩家来说,这说明一件事:不要试图什么都懂,应该试图在某个领域比大多数人更懂。

4.3.1 体育

体育是平台交易量最大的品类,约占总交易量的 50%+。

更现实的优势来源不是“内幕”,而是更快整合公开微观信息:

- 伤病名单

- 首发变动

- 天气变化

- 裁判风格

- 外部博彩平台赔率移动

适合体育专精的人,通常满足两个条件:

- 平时就长期关注某个联赛或某类盘口。

- 能把“我很熟”变成可重复的入场和退出标准。

4.3.2 政治

政治市场的优势来自原创研究,而不是看热搜。

最著名的例子是法国交易者 Théo:

- 2024 年美国大选期间委托独立民调。

- 利用“邻居效应”识别传统民调可能低估的方向。

- 最终获得约

$8,500 万回报。

这类路径的特点是:

- 市场体量大

- 信息不对称严重

- 一旦优势成立,回报弹性极高

但代价也很明显:研究门槛高、耐心要求高、回撤忍受度也高。

4.3.3 加密

加密短期市场是最容易吸引新手、也最容易把新手打懵的品类。

- 15 分钟合约在 2025 年 9 月推出。

- 5 分钟合约在 2026 年 2 月推出。

- 5 分钟和 15 分钟市场里,约

55%-62%的交易量由自动化地址贡献。

这意味着:

- 如果你拼速度,大概率拼不过。

- 更现实的方向是拼信息整合、链上数据理解和更高周期框架。

4.3.4 三个专精方向怎么比较

| 维度 | 体育 | 政治 | 加密短期 |

|---|---|---|---|

| 占平台交易量比 | 50%+ | 大选期间峰值约 30% | 20%-25% |

| 信息优势来源 | 伤病、天气、赔率 | 原创民调、制度理解 | 链上数据、现货延迟 |

| 定价效率 | 中等 | 较低 | 较高 |

| 机器人竞争 | 低到中 | 中 | 极高 |

| 个人可行性 | 高 | 中高 | 中低 |

结论很直接:

- 有长期体育积累的人,可以优先做体育。

- 有强研究能力的人,可以做政治。

- 没有自动化和数据优势的人,不要把加密短期市场当主战场。

4.4 路线四:自动化与量化

自动化不是“高级一点的下单”,而是另一种生意形态。

4.4.1 什么人值得自己写 Bot

- 已经有稳定策略,只差执行效率的人。

- 有能力维护脚本、监控、签名和服务器的人。

- 愿意把时间花在系统迭代,而不是只盯着市场的人。

4.4.2 什么人不该把自动化当起点

- 还没证明自己手动策略有正期望的人。

- 只是因为“看起来酷”就想做自动化的人。

- 把开源项目跑起来,就以为自己拥有了优势的人。

4.4.3 现成生态能帮你什么

官方和社区已经把很多基础设施做完了:

- Python / TypeScript / Rust SDK

- 做市和跟单 Bot

- WebSocket 数据流

- 回测框架

- AI 代理平台

但这些工具只能解决“怎么做”,不能替你回答“为什么这笔交易值得做”。

4.4.4 AI 代理的真实边界

AI 代理钱包的正收益率约 37%,显著高于人类交易者的 7%-13%。但它们的核心优势主要来自:

- 低延迟执行

- 自动化风控

- 同时覆盖更多长尾市场

- 不会情绪化加仓

它们并不代表“AI 已经在所有市场判断上碾压人类”。在高流动性市场,市场共识本身往往已经很强,AI 更像是在“把合理判断执行得更标准”。

4.4.5 自动化路线的现实结论

- 如果你没有稳定手动策略,先不要自动化。

- 如果你已经有稳定手动策略,自动化优先解决执行和风控,而不是追求花哨模型。

- 如果你要自动化,先从半自动监控和半自动下单做起,再决定是否全自动。

4.4.6 四条路线的推荐排序

- 新手最推荐:

方向性交易 -> 做市 - 有中等资金最推荐:

做市 -> 领域专精 -> 方向性补充 - 有工程能力才推荐:

自动化与量化

5. 平台机制速读:只讲会影响交易决策的部分

5.1 费用怎么改变策略选择

2026 年 3 月 30 日,Polymarket 大范围引入动态 Taker 费率;2026 年 4 月 1 日之后,费用公式修正为当前版本。

核心公式是:

Fee = C × feeRate × p × (1 - p)

其中:

C是交易份额数量p是份额价格feeRate是品类系数

这意味着:

- 价格越接近

0.5,费用越高。 - 价格越接近

0或1,费用越低。 - 同样的交易动作,不同品类的实际成本差异很大。

Polymarket 动态费用曲线:各品类有效费率随价格分布

| 品类 | feeRate | 峰值 Taker 费率 | Maker 费率 | Maker 返佣比例 |

|---|---|---|---|---|

| Crypto | 0.072 | 1.80% | 0 | 20% |

| Economics | 0.05 | 1.50% | 0 | 25% |

| Culture / Weather | 0.05 | 1.25% | 0 | 25% |

| Finance | 0.04 | 1.00% | 0 | 25%-50% |

| Politics | 0.04 | 1.00% | 0 | 25% |

| Tech | 0.04 | 1.00% | 0 | 25% |

| Sports | 0.03 | 0.75% | 0 | 25% |

| Geopolitics | 0 | 0% | 0 | — |

对个人玩家最关键的含义只有三个:

做 Maker 比做 Taker 友好得多。品类选择本身就是策略选择。Crypto 成本最高,不适合用最粗糙的方法去碰。

5.2 CLOB 为什么偏向 Maker

Polymarket 不是 AMM,而是 CLOB,也就是中央限价订单簿。

这会直接带来两个结果:

- Maker 订单确认延迟大约只有

25ms。 - Taker 订单需要走完整链上结算,常见延迟约

250-300ms。

更关键的是,2026 年 2 月 18 日之前存在的 500ms Taker 延迟保护已经移除。这意味着手动吃单不再享有制度性缓冲,速度竞争彻底回到机器人和自动化系统之间。

对个人玩家来说,结论就是:

- 想靠手动吃单抢高频机会,基本没胜算。

- 想稳定做事,尽量站在 Maker 一侧。

5.3 预言机与结算为什么是隐藏风险

Polymarket 不是“市场一结束,钱就自动回到你账户”这么简单。

它的结算结构大致分成三层:

| 层级 | 预言机 | 主要品类 | 特点 |

|---|---|---|---|

| 主观事件层 | UMA | 政治、社会、突发事件 | 有争议窗口,主观性强 |

| 加密资产层 | Chainlink | BTC、ETH 等价格事件 | 延迟低,结构更清晰 |

| 传统金融层 | Pyth | 美股、大宗商品、指数 | 第一方数据强,但不处理文本类问题 |

对个人玩家最重要的不是把技术细节背下来,而是记住:

- 主观事件结算风险更高。

- 争议一开,资金可能锁

2小时到数周。 - 规则越模糊,越容易在最后时刻出问题。

5.4 哪些机制变化最值得持续跟踪

真正值得跟踪的机制变化就四类:

- 费率扩展到哪些新市场。

- Maker 返佣和流动性奖励池有没有变化。

- CLOB V2 之后的基础设施是否继续优化。

- 预言机和争议流程有没有新增限制。

NOTE

对个人交易者而言,平台增长史和融资新闻不是没用,但它们不应该排在“交易路径判断”前面。

6. 组合与进阶:从单策略到系统交易

6.1 推荐组合:做市打底 + 专精超额 + 现金

在 $10,000-$100,000 这个最典型的个人交易区间里,最现实的组合仍然是:

60%-70%:做市 / 流动性提供20%-30%:领域专精方向性交易10%:现金储备

这么做的原因不是“平均主义”,而是收益结构互补:

- 做市提供相对稳定的底层收入。

- 领域专精负责拉高收益弹性。

- 现金解决黑天鹅、临时锁仓和新机会的问题。

6.2 收入目标与资金要求

这部分必须按“资本和能力要求”来理解,而不是按“收益承诺”来理解。

| 日收入目标 | 最低资本 | 最优策略组合 | 时间投入 | 实现时间线 | 现实可行性 |

|---|---|---|---|---|---|

$50-100 | $5,000 | 流动性奖励 + 低频方向性 | 30 分钟 / 天 | 1-3 个月 | 高 |

$200-500 | $20,000 | 做市 + 方向性 + 少量套利 | 1-2 小时 / 天 | 3-6 个月 | 中高 |

$500-1,000 | $50,000 | 多策略组合 + 半自动化 | 4 小时 / 天 | 6-12 个月 | 中 |

$2,000-5,000 | $150,000 | 自动化做市 + 领域专长 | 接近全职 | 12-24 个月 | 中低 |

$10,000+ | $500,000+ | 机构级执行 + 团队化 | 全职团队 | 24-36 个月 | 低 |

这张表最关键的含义不是“赚多少”,而是:

- 目标翻倍,资本和系统复杂度往往不是线性增长。

- 到了更高层级,瓶颈通常不是“找不到市场”,而是执行、管理和风控。

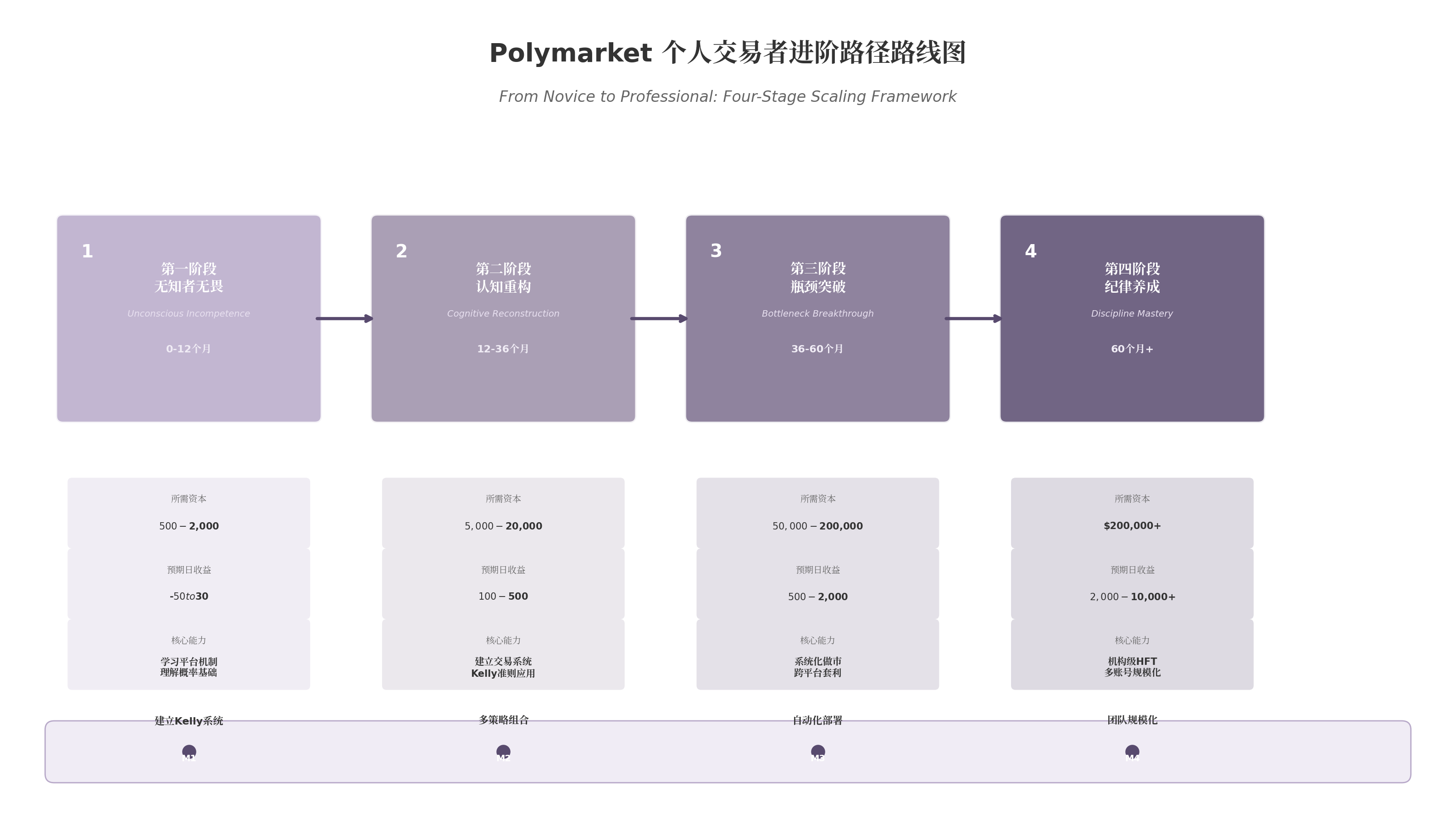

6.3 从个人到职业选手的四阶段

可以把个人玩家的升级路径理解成四个阶段:

无知者无畏:被暴利故事吸引入场,重视观点,不重视风控。认知重构:开始理解概率、赔率、仓位和回撤。瓶颈突破:开始建立组合和半自动化流程。纪律养成:知道方法不再稀缺,真正稀缺的是执行稳定性。

Polymarket 个人交易者进阶路径路线图

7. 风险控制:真正决定你能不能活下来

WARNING

Polymarket 里最危险的幻觉不是“我这次肯定对”,而是“就算错了也没事”。绝大多数爆仓都发生在第二种想法出现之后。

7.1 仓位管理

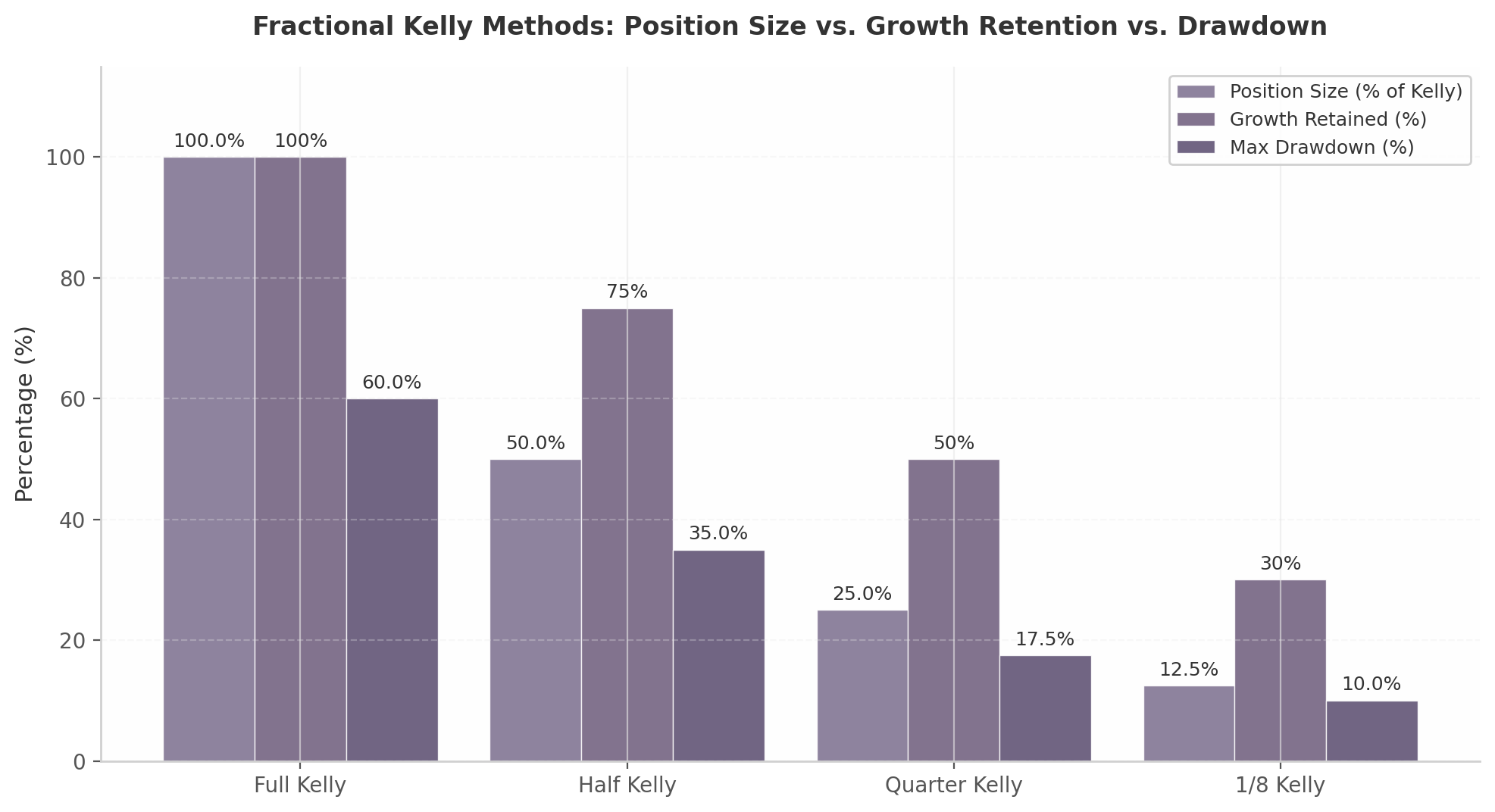

凯利准则可以提供一个方向,但不要把它当作必须精确执行的机械公式。

预测市场里常用的简化理解是:

f* = (p - c) / (1 - c)

其中:

p是你自己估计的真实概率c是市场价格对应的隐含概率

实践中更重要的不是“算出精确数值”,而是接受两个事实:

- 全 Kelly 太激进。

1/4 Kelly往往更适合需要长期活下去的个人玩家。

| 市场 | 当前价格 | 个人估计 | 全 Kelly | 1/4 Kelly | $10,000 账户示例 |

|---|---|---|---|---|---|

| 美联储降息 | $0.40 | 60% | 33.3% | 8.3% | $833 |

| 湖人进季后赛 | $0.65 | 75% | 28.6% | 7.1% | $714 |

| BTC 某价位事件 | $0.80 | 88% | 40.0% | 10.0% | $1,000 |

真实操作里,我更建议你把它简化成两条硬规则:

- 任何单笔交易不要超过总资金的

5%。 - 高不确定性市场再额外打折。

分数 Kelly 方法对比

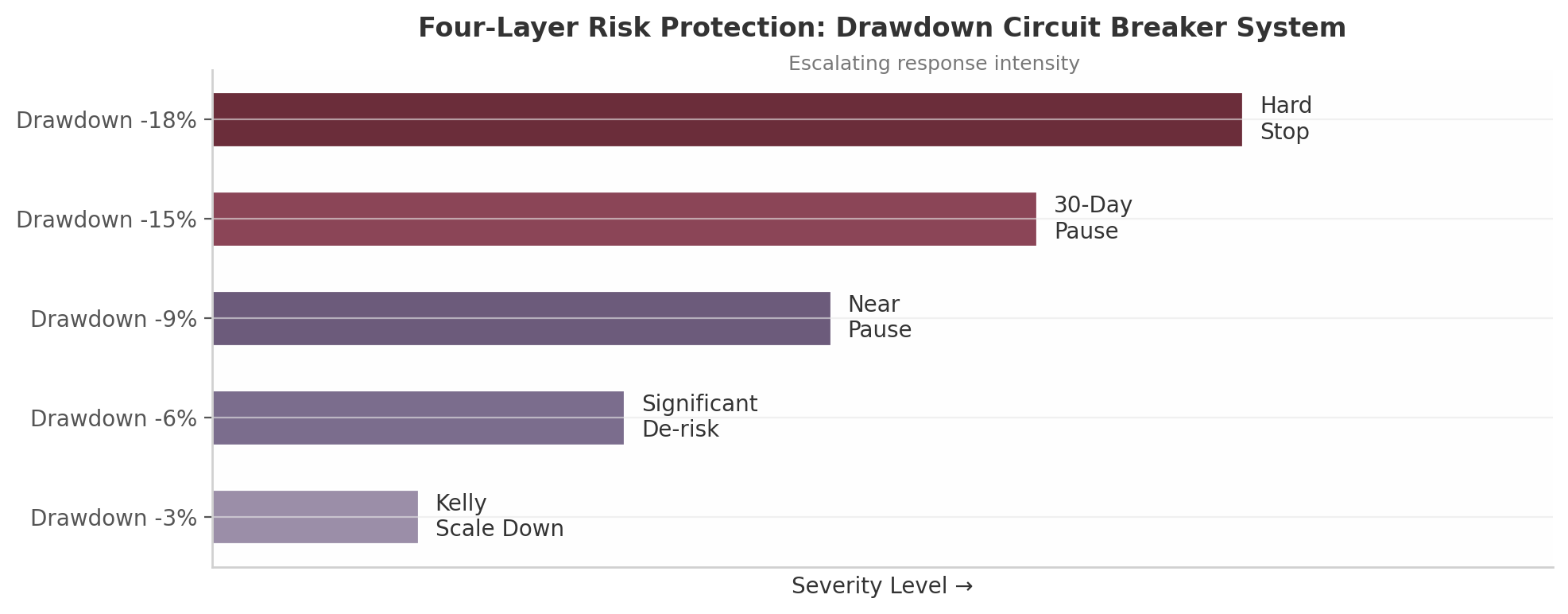

7.2 四级风险限额系统

| 层级 | 参数 | 保守设置 | 标准设置 | 激进设置 |

|---|---|---|---|---|

| L1 | 单笔最大仓位 | 2% | 5% | 10% |

| L2 | 日损失上限 | -2% | -5% | -15% |

| L3a | 回撤 -3% 响应 | 缩小 Kelly | 缩小 Kelly | 缩小 Kelly |

| L3b | 回撤 -6% 响应 | 大幅减仓 | 大幅减仓 | 大幅减仓 |

| L3c | 回撤 -9% 响应 | 接近暂停 | 接近暂停 | 接近暂停 |

| L3d | 回撤 -15% 响应 | 30 天暂停 | 30 天暂停 | 30 天暂停 |

| L3e | 回撤 -18% 响应 | 硬停止 | 硬停止 | 硬停止 |

| L4 | 最大开放仓位 | 3 个 | 5 个 | 8 个 |

| L4 | 每日最大交易 | 2 笔 | 3 笔 | 5 笔 |

这套系统的核心作用只有一个:在回撤还没深到不可逆之前,强制你停下来。

四级防护回撤断路器

7.3 结算前检查清单

| 检查项 | 评估标准 | 风险等级 |

|---|---|---|

| 预言机类型 | UMA / Chainlink / Pyth / 市场团队 | UMA 通常更高 |

| 历史争议率 | 该品类过去 100 个市场的争议比例 | >5% 为高风险 |

| 投票者集中度 | 前 5 大地址投票权占比 | >50% 为高风险 |

| 规则清晰度 | 是否存在模糊措辞 | 模糊规则不利 |

| 跨平台对比 | 其他平台结算标准是否一致 | 不一致风险更高 |

| 最佳退出点 | 是否考虑在 70%-75% 最大利润处退出 | 持有到 100% 暴露更高 |

| 锁仓承受力 | 4-7 天锁仓会不会影响整体账户 | 大额持仓尤其重要 |

如果你通过不了这张表,就不要因为“赔率很香”硬上。

7.4 黑天鹅防护

Polymarket 的二元合约可以在极短时间里从 $0.01 走到 $0.99。这意味着传统市场里很多“慢慢来得及”的习惯,在这里根本不成立。

更实用的黑天鹅防护原则是:

- 始终保留

40%-50%的干粉应对极端事件。 - 不追第一波剧烈冲击。

- 如果要做尾部对冲,就把它当保险而不是利润中心。

- 把“系统坏了怎么办”提前想好,不要等到断流再想。

7.5 两个失败案例复盘

7.5.1 beachboy4:胜率不差,照样能亏穿

- 胜率

51% - 仍然亏损超

$200 万 - 本质问题:高价重仓、无保护、单事件暴露过大

教训:

- 避免在高价位重仓。

- 不要把“高信念”当作“可无限加码”的理由。

7.5.2 RN1:套利公式成立,不代表资金分配也成立

- 满足套利数学条件

- 实际仓位配置严重失衡

- 最后把正期望变成真实亏损

教训:

- 套利不是只有公式。

- 多腿交易的真正难点在于权重、成交和执行一致性。

8. 工具与执行:不同阶段该配什么

8.1 入门工具包

入门阶段要解决的不是“功能不够多”,而是“能不能建立稳定工作台”。

推荐组合:

- Polymarket 原生界面

- Dune 免费仪表板

- Poly Helper 这类浏览器扩展

- 基础鲸鱼跟踪或新闻提醒

8.2 进阶工具包

进阶阶段要解决的是“信息和执行效率不够”。

推荐组合:

- Nansen / HashDive / Polysights

- 更成熟的交易终端

- Telegram Bot 或简单自动化

- 入门级 VPS

8.3 专业工具包

专业阶段要解决的是“组合管理和执行系统化”。

推荐组合:

- 自建 WebSocket 数据流

- 自托管 Python / Rust Bot

- 历史回测工具

- 低延迟 VPS 和告警体系

8.4 三档推荐组合

| 组件类别 | $1,000 入门方案 | $10,000 进阶方案 | $50,000+ 专业方案 |

|---|---|---|---|

| 交易界面 | 原生界面 + 扩展 | Betmoar / 类似终端 | 机构终端 + 自建 Dashboard |

| 数据分析 | Dune + 免费监控 | Nansen API + HashDive | Nansen + TREMOR + 回测 |

| 自动化 | 不强求 | 跟单 / 半自动 | 自托管 Bot + 官方 Agents |

| 实时监控 | 免费提醒 | 狙击工具 + 风控工具 | 自建 WebSocket + 定制告警 |

| VPS | 无需 | 入门 VPS | 高性能低延迟 VPS |

| 月工具预算 | $0 | $100-200 | $500-1,000+ |

TIP

个人交易者最容易犯的工具错误,是在还没有稳定策略之前,先把时间和钱砸在高级基础设施上。

9. 附录:按需查阅

9.1 平台发展与机构化背景

如果把 Polymarket 当成一个“只适合极客玩具”的判断,到 2026 年已经明显过时了。

- 2025 年,全球预测市场交易量约

$635 亿。 - Polymarket 在链上预测市场中仍是主导平台之一。

- 2025 年 10 月,ICE(纽交所母公司)宣布对 Polymarket 投资,总体市场叙事从“加密实验”进一步转向“机构级事件交易基础设施”。

这一背景的重要意义在于:更成熟的平台会带来更深流动性、更清晰合规路径,也会带来更激烈的竞争。

9.2 监管与合规

9.2.1 关键监管时间线

2022 年 1 月:Polymarket 与 CFTC 达成和解,并退出美国市场。2025 年 9 月:通过收购 QCEX 打开美国合规路径。2025 年 11 月:获得指定合约市场(DCM)资质。2026 年 4 月 23 日:预测市场内幕交易执法进入真实案例阶段。

9.2.2 US 与国际版的差别

| 维度 | Polymarket US | Polymarket 国际版 |

|---|---|---|

| 面向用户 | 美国居民 | 美国以外多数地区用户 |

| 可交易市场 | 更受限 | 更完整 |

| KYC 要求 | 更严格 | 相对灵活 |

| 合规保护 | 更强 | 用户自担风险更多 |

9.2.3 对个人策略的现实含义

- 平台选择本身就是策略边界。

- 税务与合规不是“最后再想”的问题。

- 信息优势必须建立在公开信息和原创分析上,而不是灰色内幕。

9.3 深技术与高级研究材料

9.3.1 CLOB V2 为什么重要

2026 年 4 月 28 日上线的 CLOB V2 有几个关键变化:

- 抵押品从桥接 USDC.e 转向

pUSD - 支持

EIP-1271 - 订单取消和撮合结构更细化

- Ghost Fill 率显著下降

它对个人玩家的意义不是“必须精通协议细节”,而是:

- 平台更适合机构和自动化系统接入。

- 做市和系统化交易的执行稳定性在提高。

9.3.2 自动化生态里最值得关注的方向

- 开源做市框架

- 跟单和鲸鱼追踪

- 历史回测引擎

- AI 代理和多 Agent 研究

9.3.3 一句收尾

Polymarket 最反直觉的一点在于:它看起来像赌场,但真正长期赚钱的人,行为更像纪律化的交易员。

如果你把它当成高频刺激工具,大概率会亏在情绪和仓位上。

如果你把它当成一个需要路径选择、成本意识、风控系统和复盘纪律的事件交易市场,才有机会在这个生态里长期活下来。